Tågvärden på SJ: Så blev ITP2 en fälla för min pension

Tågvärden Mia Eriksson trillade ner i en pensionsfälla. Hon jobbade timmar på deltid och växlade mellan två arbetsgivare samma år som hon skulle fylla 60. Det ledde till en stor lönekapning.

– Hade jag vetat hur det skulle bli hade jag aldrig gjort så.

Mia Eriksson varnar för pensionsfällan i avtalet ITP2. Hennes egen tjänstepension blev lägre än den hade behövt bli.

– Det känns jättetråkigt att inte få ut mer i pension. Det var som en chock att inse det och jag har levt med den i tre år nu. Jag har stött och blött det som har hänt och sovit dåligt, säger tågvärden Mia Eriksson.

Om några månader kliver hon av det norrgående tåget mellan Stockholm och Sundsvall för gott. Uniformen lämnar hon tillbaka, ett liv i ledighet hägrar efter 17 år som tågvärd och flera år inom flygsektorn. Men i och med pensionen blir hon också fattigare.

– Jag kanske måste sälja huset och flytta. Det är sådant som jag går runt och tänker på, att behöva byta bostad och inte kunna ta en lunch på stan, säger Mia Eriksson om sin pension.

Pensionsmyndigheten har tagit fram den så kallade pensionspyramiden. Här ingår allmän pension (pyramidens bas), tjänstepension (mitten av pyramiden), som arbetsgivaren betalar in i enlighet med kollektivavtal och andra avtal, och privat pensionssparande (toppen av pyramiden). Den här texten handlar om tjänstepension.

Varning för deltid vid 59

Efter ett långt arbetsliv får Mia en pension på totalt 15 871 kronor i månaden före skatt, en bra bit under det svenska genomsnittet.

Mias rapporterade pensionsgrundande lön hos Collectum 2022 låg på över 340 000 kronor, men inte ens en tredjedel av det kommer att ligga till grund för beräkningen av hennes tjänstepension.

Så brukar det inte gå till, tanken är att nästan hela slutlönen ska räknas. Därför vill Mia nu varna andra för lönekapningen som finns inbyggd i ITP2. Särskilt varnar hon 59-åringar från att jobba deltid för två olika arbetsgivare, eftersom det var det hon själv gjorde i den åldern.

Inga förklaringar från chefen

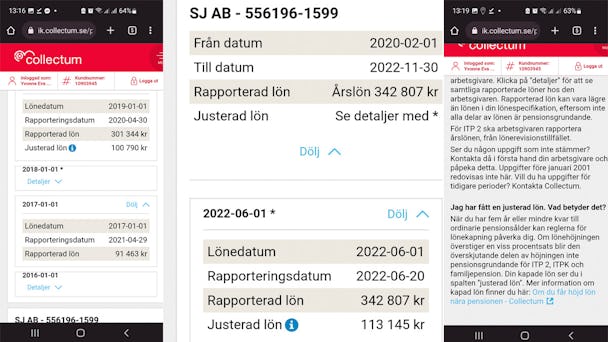

Det var 2019 som hon började misstänka att något hade blivit tokigt. Hon loggade in hos pensionsförvaltaren Collectum, och konstaterade att hon år 2018 hade haft en rapporterad pensionsgrundande lön för det året på 214 225 kronor. Men också att hon hade fått vad som kallades en ”justerad lön”. Den låg i stället på 93 292 kronor. Och det var på den justerade lönen som hennes tjänstepension skulle räknas – alltså ett mycket lägre belopp.

Hennes närmaste chef – som hade undertecknat alla anställningskontrakt – kunde först inte förklara varför det såg ut som det gjorde.

Efter flera kontakter inom SJ:s HR-avdelning och sedan med sin pensionsförvaltare fick Mia reda på att hon hade drabbats ovanligt hårt av något som kallas lönekapning. Det var ett begrepp som dittills hade varit okänt för henne, men som gäller alla anställda med tjänstepensionen ITP2.

– Jag känner mig absolut lurad. Varken min chef, mina kollegor eller fackliga representanter förstod vad som hade hänt, säger Mia.

Pension blev lägre än nödvändigt

Föräldraledighet, deltidsarbete och studier har givit ett sämre utgångsläge när den allmänna pensionen och tjänstepensionen bakas ihop.

Sjukskrivningen från ett slitigt jobb som serviceledare på SJ har också påverkat utgången. Hon var borta i två år, och när hon kom tillbaka fick hon säga upp sin fasta tjänst och jobba deltid på timmar eftersom hon inte klarade en heltid.

Sammantaget ger det ett sämre utgångsläge.

Men den nu väldigt stora lönekapningen av tjänstepensionen hade Mia kunnat undvika – om hon hade haft tillgång till bättre information. Det är därför hon nu vill varna andra.

Ökad arbetstid efter 60 – då hänger nivån i ITP2 inte med

En period efter sin långa sjukskrivning testade Mia en anställning som handläggare hos Försäkringskassan i stället för jobbet på SJ. Från 2016 arbetade hon där, innan hon gick tillbaka till SJ på ungefär 80 procent igen vid slutet av 2017, då hon skulle fylla 60.

Det var en väldigt illa vald tidpunkt, men det hade Mia ingen som helst aning om. Ingen förvarnade henne.

Vid 59 års ålder går en kritisk gräns för personer med pensionsavtalet ITP2, som Mia tillhör. Det är på den lön som infaller året före 60-årsdagen som pensionsinbetalningarna därefter förhåller sig. Extra höga löneökningar, som de man får när man går upp i tid, räknas inte med i tjänstepensionen efter 60. Gör man samma sak mellan 58 och 59 års ålder får man däremot tillgodoräkna sig hela ökningen utan omsvep.

Minskade från två arbetsgivare till en

2017 arbetade Mia både för Försäkringskassan och för SJ. Årslönen från Försäkringskassan låg på drygt 215 000 och timlönen från SJ på cirka 91 000.

När hon sedan lämnade Försäkringskassan strax före 60-årsdagen kunde hennes lön därifrån inte ligga till grund för pensionsuträkningen från ITP2 – utan enbart årslönen från SJ. Hon fick förstås tjänstepension från båda arbetsgivarna år 2017, det var först 2018 lönekapningen fick effekt.

Då fick Mia inte tillgodoräkna sig mer än två procents ökning på det hon tidigare hade tjänat in som pensionsgrundande inkomst hos SJ året innan. Trots att Mias pensionsgrundande årslön hos SJ 2018 blev drygt 214 000 kronor var det alltså drygt 93 000 kronor som kunde få ligga till grund för tjänstepension. Sedan har den summan inte ökat nämnvärt från år till år, trots att hon har jobbat och tjänat mer.

”Andra måste se upp med pensionsavtal”

Nu tycker Mia att andra med samma pensionsavtal behöver se upp, även om de flesta arbetar under mer stabila förhållanden än hon själv har gjort.

– Må folk bli varse om det här. Gå inte ner i tid och ha inte två arbetsgivare året innan du fyller 60. Kan jag vara till hjälp för en enda annan människa genom att gå ut med det så är jag glad.

Om livet som pensionär förklarar hon att drygt 10 000 kronor kvar i plånboken efter skatt blir en tuff match.

– Men jag har friska barn och barnbarn. Och en motorcykel som jag känner glädje och frihet när jag kickar igång. Allt är inte mörkt.

ITP2 och pensionsgrundande lön

ITP

Är ett pensionsavtal för tjänstemän i privat sektor. Vissa av Sekos medlemmar omfattas av det, andra har avtal som gäller för LO:s yrkesgrupper. Enligt en rapport från Seko omfattas bland annat nästan 3000 anställda i väg- och bansektorn, samt 2000 anställda i postsektorn av ITP.

ITP 2

Gäller enbart personer födda före 1979 som har pensionsplan enligt ITP. De andra förmånstagarna har ITP 1, eller andra varianter. Där råder andra villkor. ITP 2 kännetecknas av att den anställda får 10 procent av sin slutlön i tjänstepension från den aktuella arbetsgivaren. Men så blir det bara om du har tjänat in till ITP2 i sammanlagt 30 år sedan 28 års ålder. I annat fall skalas summan ned i relation till den tid som du har tjänat in till ITP2 genom jobbet.

Pensionsgrundande lön

Den lön som beräkningen av din tjänstepension utgår ifrån. Summan behöver inte sammanfalla med din faktiska inkomst, eftersom den förhåller sig bland annat till antal år i tjänst och din ålder.

Lönekapning i ITP2

Lönekapning: ITP2 utgår alltså ifrån att en bestämd andel av slutinkomsten ska bli tjänstepension, utöver det du får i allmän pension. Men för att skydda systemet från spekulation från såväl löntagare som arbetsgivare går en spärr vid 60 års ålder.

Om man ökar inkomsten mycket, till exempel genom en befordran, så ska endast löneökningar över en viss procent då bli pensionsgrundande. Men samma spärr slår till om du helt enkelt bara går upp i tid, utan påökt, efter 60.

Den som har jobbat deltid eller strötimmar som 59-åring och går upp på heltid får inte tillgodoräkna sig hela sin slutlön när tjänstepensionen ska beräknas, ifall 60-årsdagen passerat. Den som går igenom samma process mellan 58 och 59 års ålder blir däremot inte berörd av kapningen i ITP2.